Cara Mohon Skim Jaminan Kredit Perumahan (SJKP) Untuk Beli Rumah Tanpa Pendapatan Tetap

Panduan Permohonan Skim Jaminan Kredit Perumahan (SJKP)

Berita baik untuk rakyat Malaysia, ini cara mohon Skim Jaminan Kredit Perumahan (SJKP) untuk beli rumah. Ramai dalam kalangan kita masih tak tahu ini antara inisiatif terbaharu daripada kerajaan untuk pembelian rumah bagi golongan yang tiada pendapatan tetap. Hal ini amatlah baik dan perlu diambil peluang oleh rakyat yang bekerja sendiri ataupun yang berada dalam sektor gig seperti pemandu e-hailing ataupun peniaga atas talian yang tidak mempunyai pendapatan tetap setiap bulan.

Kerajaan sememangnya amat prihatin terhadap nasib rakyat, justeru melalui pembentangan Bajet 2022, kerajaan telah menyediakan jaminan sehingga RM2 bilion melalui Skim Jaminan Kredit Perumahan. Jadi apa sebenarnya yang diberikan oleh kerajaan ini? Betul ke tak ada slip gaji pun boleh beli rumah melalui bantuan atau inisiatif kerajaan ini? Siapa je yang layak mohon Skim Jaminan Kredit Perumahan ini? Baca lanjut penjelasan di bawah.

Cara Mohon SJKP Skim Jaminan Kredit Perumahan Untuk Beli Rumah

Apakah SJKP Skim Jaminan Kredit Perumahan?

Skim Jaminan Kredit Perumahan (SJKP) adalah sebuah skim perumahan bertujuan untuk membiayai wargaganegara Malaysia yang tidak memiliki pendapatan tetap untuk membeli rumah pertama. Mereka yang dimaksudkan antaranya sebagai contoh adalah para petani, pekerja gig dan juga peniaga kecil.

SJKP ini merangkumi pembelian rumah kos rendah dan sederhana sama ada sedang dibina ataupun telah siap, rumah sedia ada daripada penjual mahupun lelongan. Ia juga tidak tertakluk kepada rumah yang dibina agensi kerajaan persekutuan / kerajaan negeri malah terbuka kepada pembelian rumah kediamana daripada pemaju swasta.

Kriteria Kelayakan SJKP

Skim ini terbuka kepada:

- Warganegara Malaysia berusia 18 tahun ke atas. Pinjaman dua generasi dibenarkan

- Pembelian kali pertama rumah kediaman baru atau rumah sedai ada atau rumah lelongan yang di bawah kategori kos rendah atau sederhana atau mampu milik dan untuk didiami.

- Pembelian rumah kediaman baru atau rumah sedia ada atau rumah lelongan

- Jumlah bayaran balik kesemua pinjaman pemohon adalah tidak melebihi 65% pendapatan kasar bulanan pemohon

- Tiada rekod tertunggak CCRIS* melebihi 2 bulan bagi tempoh 12 bulan terkini

- Tiada lain-lain rekod kredit yang negatif dalam tempoh 24 bulan

Syarat Pembiayaan

- Jumlah Pembiayaan :

Sehingga 100% daripada harga pembelian tertakluk kepada pembiayaan maksima RM300,000 (termasuk MRTA / MRTT) - Jenis Pembiayaan :

Pembiayaan berjangka sahaja - Tempoh Pembiayaan :

Sehingga 35 tahun atau usia pemohon 65 tahun, mana-mana yang terdahulu - Kadar Faedah :

Kadar Pinjaman Asas (BLR) / Kadar Pembiayaan Asas (BFR) institusi-institusi kewangan yang menawarkan pinjaman - MRTA / MRTT :

Wajib - Lain-lain :

Deposit mandatori bersamaan dengan 3 bulan bayaran bulanan

Cara Mohon SJKP

Untuk memohon Skim Jaminan Kredit Perumahan (SJKP), proses yang perlu dilalui adalah seperti berikut:

1. Mengenalpasti rumah yang ingin dibeli dan mendapatkan dokumen berkaitan seperti draf perjanjian jual beli / borang tempahan / resit bayaran tempahan.

2. Menyediakan dokumen sokongan sumber pendapatan seperti penyata akaun simpanan, Lesen Perniagaan, Kad Pendaftaran Nelayan dan lain-lain dokumen sokongan (rujuk di bawah)

3. Dapatkan surat pengesahan pendapatan daripada pihak yang dibenarkan seperti Pegawai Kerajaan Kategori A, Pengerusi Jawatankuasa Kemajuan dan Keselamatan Kampung (JKKK), Penghulu atau wakil yang terpilih.

- Surat wajib mengandungi nama, nombor kad pengenalan, sumber pendapatan, purata pendapatan bulanan, tempat perniagaan dan tempoh berniaga.

- Suami isteri yang mempunyai pendapatan berasingan perlu mendapatkan dua surat pengesahan

4. Bawa penyata gaji dan penyata KWSP jika anda kakitangan yang bergaji

5. Bawa semua dokumen yang dinyatakan ke mana-mana cawangan institusi kewangan yang menyertai SJKP (rujuk di bawah) untuk permohonan dan proses lanjut oleh pihak bank dan SJKP.

*Nota: Permohonan SJKP ini hanya boleh dibuat secara fizikal di institusi kewangan terpilih sahaja.

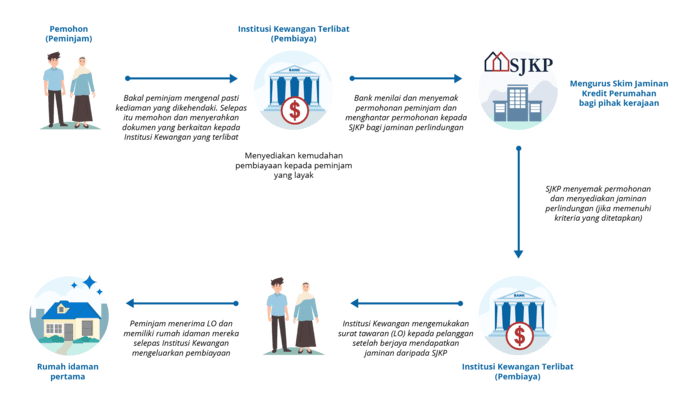

Proses keseluruhan permohonan adalah seperti infografik di bawah:

Dokumen Diperlukan

- Penyata akaun bank atau depositi 6 bulan terkini (sekiranya ada)

- Cukai pendapatan / penyata KWSP terkini

- Surat pengesahan pekerjaan

- Salinan kad pengenalan pemohon

- Surat pengesahan majikan (jika ada)

- Lesen perniagaan: atau kad pendaftaran Nelayan; atau permit teksi (yang mana berkenaan)

- Surat akuan bekerja sendiri atau penyata pendapatan yang disahkan oleh JKKK atau penjawat kerajaan Kategori A, Penghulu/Ketua Kampung atau Pengurus Cawangan Bank

Senarai Institusi Kewangan

Pemohon boleh hadir ke mana-mana institusi kewangan yang mengambil bahagian antaranya adalah:

- Affin Bank

- Affin Islamic

- Maybank

- Maybank Islamic

- Alliance Bank

- Alliance Islamic Bank

- Bank Muamalat

- Bank Rakyat

- Agro Bank

- AmBank Group

- AmIslamic Bank

- Bank Islam

- Bank Simpanan Nasional (BSN)

- Hong Leong Bank

- Hong Leong Islamic Bank

*Nota: Setiap bank tersebut menawarkan pelbagai produk skim pinjaman perumahan yang tersendiri dengan kerjasama SJKP. Konsep, peratus caj atau yuran dan cara pembayaran juga adalah berbeza-beza.

Maklumat Lanjut

Bagi mendapatkan maklumat lanjut mengenai skim ini, sila layari laman sesawang rasmi Skim Jaminan Kredit Perumahan (SJKP) atau hubungi mereka di butiran berikut:

- Portal : https://www.sjkp.com.my/

- Telefon: 03-20965000

- Emel : enquiry@sjkp.com.my